⚠️ 본 게시물은 투자 권유가 아니며, 투자에 대한 책임은 본인에게 있습니다.

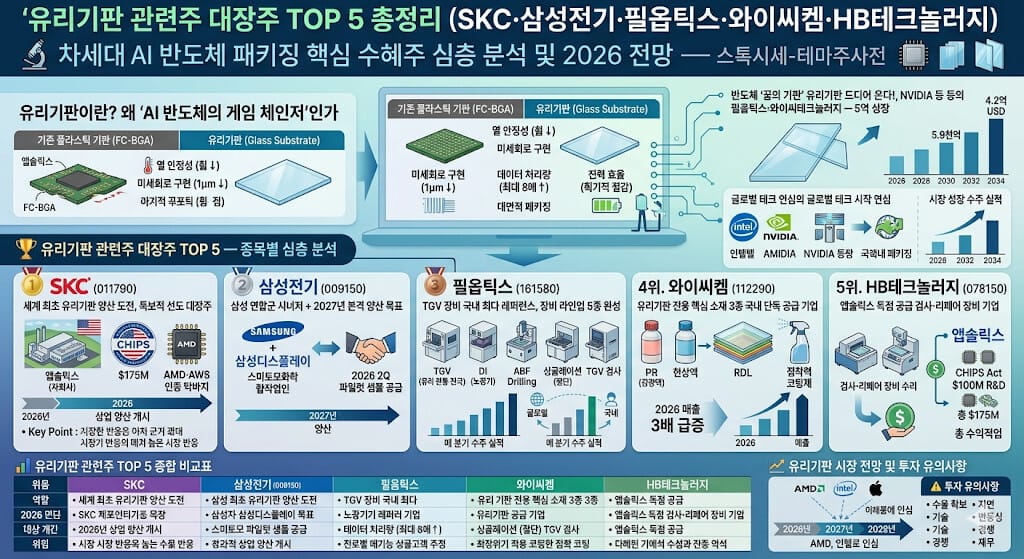

🔍 유리기판이란? 왜 ‘AI 반도체의 게임 체인저’인가

AI 반도체 시대, 성능 향상의 한계에 부딪힌 반도체 업계가 찾아낸 돌파구가 있다. 바로 **유리기판(Glass Substrate)**이다. 기존 플라스틱(유기물) 기반의 FC-BGA 기판은 표면이 거칠고 열에 약하며, 칩 면적이 커질수록 휘어짐(워피지)이 심해지는 구조적 한계를 가지고 있다. AI 반도체가 요구하는 고집적·대면적 패키징에는 더 이상 기존 기판으로는 한계에 봉착한 것이다.

유리기판은 이 세 가지 문제를 동시에 해결한다.

낮은 열팽창계수(CTE)로 고온에서도 휘어짐이 거의 없고, 표면이 극도로 매끄러워 기존 기판 대비 더 미세한 회로(라인/스페이스 2μm → 1μm 목표)를 구현할 수 있다. 또한 유전 손실이 낮아 고주파 신호 전달에 유리하며, 같은 면적에서 데이터 처리 규모가 기존 대비 최대 8배 늘어나고 전력 소비도 획기적으로 줄어든다.

인텔·AMD·엔비디아·브로드컴·애플까지 글로벌 반도체 빅테크가 유리기판 도입을 검토하거나 이미 로드맵에 반영한 이유가 여기에 있다. 글로벌 시장조사기관 더인사이트파트너스에 따르면, 세계 유리기판 시장은 2026년 초기 양산을 시작으로 2034년 약 42억 달러(약 6조 원) 규모로 연평균 50% 이상 성장할 전망이다.

▶ 뉴데일리: 6조 유리기판 시장 열린다…삼성·SK·LG 주도권 경쟁 본격화 ▶ 글로벌이코노믹: 삼성전기·SKC, AI 반도체 ‘유리기판’ 2027년 양산…세계 첫 상용화 경쟁

| 유리기판의 강점 | 기존 플라스틱 기판(FC-BGA) | 유리기판(Glass Substrate) |

|---|---|---|

| 열 안정성 | 낮음 (고온 시 휨 심화) | 높음 (고온에서도 평탄도 유지) |

| 미세회로 구현 | 2μm 수준 한계 | 1μm 이하 목표 |

| 데이터 처리량 | 기준 | 최대 8배 향상 |

| 전력 효율 | 기준 | 획기적 절감 |

| 대면적 패키징 | 120mm 이상 시 한계 | 대면적 대응 가능 |

🏆 유리기판 관련주 대장주 TOP 5 — 종목별 심층 분석

🥇 1위. SKC (011790) | 세계 최초 유리기판 양산 도전, 독보적 선도 대장주

✔ 시장: 코스피 | ✔ 분야: 반도체 소재·유리기판 제조 | ✔ 자회사: 앱솔릭스(지분 70.05%)

왜 유리기판 테마 대장주인가?

SKC는 2021년 반도체 유리기판 전담 자회사 **앱솔릭스(Absolics)**를 설립하고, 미국 조지아주 코빙턴에 약 8,600억 원을 투자해 세계 최초 반도체 유리기판 전용 양산 공장을 완공했다. 국내 기판 기업 중 상용화 타임라인이 가장 빠른 곳이 바로 SKC·앱솔릭스다. 최태원 SK그룹 회장이 2024년 7월 직접 조지아 공장을 방문해 현황을 점검할 만큼, 그룹 최고 경영진이 직접 챙기는 미래 핵심 사업이다.

2026년 현재 앱솔릭스는 AMD, 아마존웹서비스(AWS) 등 글로벌 빅테크와 품질 인증(Qualification) 막바지 단계를 밟고 있으며, 2026년을 기점으로 상업 양산 체제에 돌입할 계획이다. 고객사별 맞춤형 사양을 적용하는 임베딩(Embedding) 방식과 상용화 속도가 빠른 논-임베딩(Non-Embedding) 방식을 동시에 개발하는 투트랙 전략도 주목받고 있다.

자금력도 탄탄하다. 미국 반도체지원법(칩스법) 보조금 **총 1억7,500만 달러(약 2,500억 원)**를 확정받았으며, SKC는 1조 원 규모의 유상증자를 결의해 이 중 5,900억 원을 앱솔릭스에 투입하기로 했다.

▶ 더구루: SKC 앱솔릭스, AMD·AWS 품질 인증 막바지…2026년 상업 양산 체제 돌입 ▶ 전자신문: 곳간 채운 앱솔릭스, 반도체 유리기판 생산 늘린다 ▶ 비즈니스포스트: SKC 내년 상반기 유리기판 공급 나선다, 김종우 3년 적자 끊을지 주목 ▶ The Economy Korea: SKC 1조원 유상증자 결의…5900억 앱솔릭스 투입

| 항목 | 내용 |

|---|---|

| 종목코드 | 011790 (코스피) |

| 테마 포함 근거 | 세계 최초 유리기판 전용 양산 공장 보유 자회사 앱솔릭스 |

| 칩스법 보조금 | 총 1억7,500만 달러 (약 2,500억 원) 확정 |

| 고객사 인증 현황 | AMD·AWS 품질 인증 막바지 단계 진행 중 |

| 2026년 목표 | 상업 양산 개시 (임베딩/논-임베딩 투트랙) |

| 투자 리스크 | 3년 연속 적자 구조, 양산 수율 확보 불확실성 |

📌 핵심 포인트: 유리기판 테마에서 거래대금과 시장 반응이 가장 강한 절대 대장주. AMD·AWS 인증 완료 시 곧바로 실적 반영되는 구조로, 호재 발표 시 순간 상한가 가능성 높음.

🥈 2위. 삼성전기 (009150) | 삼성 연합군 시너지 + 2027년 본격 양산 목표

✔ 시장: 코스피 | ✔ 분야: 반도체 기판·전자 부품 | ✔ 설립: 1973년

왜 유리기판 테마에 포함되는가?

삼성전기는 국내 반도체 기판 시장 최대 기업으로, 삼성전자·삼성디스플레이와 협력해 유리기판 조기 상용화를 추진하고 있다. 장덕현 삼성전기 사장은 2025년 1월 CES 2025 기자간담회에서 “2027년 유리기판 양산을 목표로 한다”고 공식 선언했으며, 세종 사업장에 파일럿 라인을 구축하고 2026년 2분기부터 시제품 생산에 돌입하는 로드맵을 제시했다.

특히 주목받는 것은 일본 스미토모화학그룹과의 합작법인 설립 MOU 체결이다. 스미토모화학 자회사인 동우화인켐의 평택사업장을 초기 생산 거점으로 활용하며, 삼성전기가 과반 지분을 보유하는 합작법인이 글로벌 유리기판 소재 공급망을 구축할 계획이다. 삼성전기는 이미 반도체용 TGV 가공, UV 레이저 기반 공정, 대면적 유리기판 평탄도 제어 기술 연구를 선행 완료한 것으로 알려졌다.

▶ 글로벌이코노믹: 삼성전기·SKC, AI 반도체 ‘유리기판’ 2027년 양산…세계 첫 상용화 경쟁 ▶ 디일렉: 삼성전기 “유리기판 도입 2027년 이후 예상”

| 항목 | 내용 |

|---|---|

| 종목코드 | 009150 (코스피) |

| 테마 포함 근거 | 삼성 그룹 시너지 기반 유리기판 공동 개발 + 2027년 양산 공식 목표 |

| 핵심 파트너십 | 일본 스미토모화학과 합작법인 설립 MOU 체결 |

| 2026년 모멘텀 | 2분기 파일럿 라인 가동 + 글로벌 빅테크 샘플 공급 |

| 기술 경쟁력 | TGV 가공·UV 레이저 기반 공정·대면적 평탄도 제어 보유 |

| 투자 리스크 | 양산 일정 2027~2028년으로 다소 후행, 단기 실적 기여 제한적 |

📌 핵심 포인트: 삼성전자 생태계의 유리기판 공급 파트너로서 삼성 관련 뉴스가 주가 촉매제가 되는 구조. 스미토모화학 합작법인 설립 등 글로벌 파트너십이 주가 리레이팅의 핵심 변수.

🥉 3위. 필옵틱스 (161580) | TGV 장비 국내 최다 레퍼런스, 장비 라인업 5종 완성

✔ 시장: 코스닥 | ✔ 분야: 반도체·디스플레이 레이저 정밀 가공 장비 | ✔ 설립: 2008년

왜 유리기판 테마에 포함되는가?

필옵틱스는 유리기판 관련주 중 장비 분야에서 가장 풍부한 실제 수주·출하 레퍼런스를 보유한 기업이다. 2019년부터 TGV 장비 개발에 착수해 미국·독일 대형 고객사와 국내외 중견기업에 유리기판 공정장비를 이미 공급 중이다. 2024년부터 매 분기 수주·출하 실적이 발생했다는 점이 다른 유리기판 관련주와의 결정적인 차별점이다.

보유한 유리기판 장비 라인업은 업계 최다 수준인 5종이다. △TGV(유리 관통 전극 제조) △DI(노광기) △ABF Drilling △싱귤레이션(절단) △TGV 검사장비로 구성되며, 2025년 4월 TGV 검사장비 개발을 추가 완료하며 공정 앞에서 뒤까지 원스톱 솔루션을 갖췄다.

필옵틱스의 TGV 장비 ‘트로나다(Trovonado)’는 실시간 펄스 모니터링 기술과 불규칙 패터닝 기능을 내장해, 고객사별 다른 칩 설계 패턴에 맞춰 홀을 뚫는 타사와 차별화된 기술력을 보유하고 있다. 홀 하나당 최대 700GB의 검사 데이터가 생성되는 TGV 검사장비에도 독자적 빅데이터 처리 기법을 적용했다.

▶ 디일렉: 필옵틱스 “TGV 장비, 불규칙 패터닝 지원” ▶ 더벨: 필옵틱스, TGV 검사장비 개발 “유리기판 라인업 확대” ▶ 한국경제: 필옵틱스, 유리기판 핵심 TGV 검사 장비 개발 ▶ 뉴스핌: 필옵틱스, 유리기판 장비 수주·출하 실적…시장 선점 가시화

| 항목 | 내용 |

|---|---|

| 종목코드 | 161580 (코스닥) |

| 테마 포함 근거 | 유리기판 장비 5종 라인업 — 2019년부터 TGV 독자 개발, 매 분기 수주·출하 실적 |

| 장비 포트폴리오 | TGV·DI 노광기·ABF Drilling·싱귤레이션·TGV 검사장비 (5종) |

| 핵심 고객사 | 미국·독일 대형 고객사 + 앱솔릭스 공급망 진입 확인 |

| 2026년 모멘텀 | 고객사 양산 본격화 → 수주량 급증 기대 + TGV 검사장비 수주 시너지 |

| 투자 리스크 | 장비 산업 특성상 고객사 양산 지연 시 발주 시점 이연 가능 |

📌 핵심 포인트: 유리기판 관련 장비주 중 유일하게 이미 매 분기 실제 수주·출하 실적이 발생하고 있는 기업. 고객사 양산이 확대될수록 필옵틱스 장비 발주가 선행되는 구조.

4위. 와이씨켐 (112290) | 유리기판 전용 핵심 소재 3종 국내 단독 공급 기업

✔ 시장: 코스닥 | ✔ 분야: 반도체 공정 소재 (포토레지스트·현상액·박리액) | ✔ 설립: 2001년

왜 유리기판 테마에 포함되는가?

와이씨켐(구 영창케미칼, 2023년 상호 변경)은 유리기판 공정에서 소모되는 핵심 화학 소재를 공급하는 기업이다. 유리기판 회로 형성(RDL) 공정에 필요한 포토레지스트(감광액)·현상액·박리액 3종 소재를 모두 국내 주요 유리기판 고객사에 단독 공급하고 있다는 점이 핵심 경쟁력이다.

일반 반도체 공정과 유리기판 공정의 PR은 다르다. 유리기판용 PR은 코팅막이 두꺼워 투과율이 높은 화학 증폭형(Chemically Amplified) 방식이 필요한데, 와이씨켐은 이에 특화된 기술력을 보유하고 있다. 아울러 **유리-금속 간 접착력을 높이는 코팅제(Adhesion 개선제)**를 자체 개발해 현재 고객사와 품질 검증 중이며, 이 제품은 RDL 다층 적층 시 수율 안정화의 핵심 소재로 기능한다.

소재는 소모품이다. 장비는 한 번 설치하면 수년간 쓰이지만, 소재는 생산량이 늘어날수록 꾸준히 반복 매입된다. 유리기판 양산이 본격화될수록 장비주보다 더 꾸준하고 예측 가능한 매출 성장이 기대되는 구조다. 증권사들은 2026년 와이씨켐의 유리기판향 매출이 전년 대비 3배 이상 급증할 것으로 전망하고 있다.

▶ 뉴시스: 그로쓰리서치 “와이씨켐, 유리기판 핵심 소재 3종 생산” ▶ 전자신문: 와이씨켐 “유리기판 수율 향상 위한 화학 증폭형 PR 개발” ▶ 이투데이: 와이씨켐, 유리기판 고질병 해결 특수코팅 소재 상용화 고객사와 테스트 중 ▶ 머니투데이: 와이씨켐, 반도체 유리기판 핵심소재 양산 공급 개시

| 항목 | 내용 |

|---|---|

| 종목코드 | 112290 (코스닥) |

| 테마 포함 근거 | 유리기판 RDL 공정 핵심 소재 3종 (PR·현상액·박리액) 국내 단독 공급 |

| 추가 개발 소재 | 유리-금속 접착력 코팅제(Adhesion 개선제) 양산 중 |

| 소재 사업 특성 | 소모품 구조 → 양산 확대 시 반복·가파른 매출 성장 |

| 2026년 모멘텀 | 유리기판향 매출 전년 대비 3배+ 전망 (증권사 추정) |

| 투자 리스크 | 적자 기조 지속 중, 유리기판 시장 개화 시점 지연 시 타격 |

📌 핵심 포인트: 유리기판 양산이 시작되면 장비는 더 이상 안 팔려도 소재는 매달 계속 팔린다. 3종 소재를 단독 공급하는 지위 덕분에 양산 규모에 비례해 실적이 늘어나는 ‘소모품 구조’의 알짜 수혜주.

5위. HB테크놀러지 (078150) | 앱솔릭스 독점 공급 검사·리페어 장비 기업

✔ 시장: 코스닥 | ✔ 분야: 디스플레이·반도체 검사·리페어 장비 | ✔ 설립: 1997년

왜 유리기판 테마에 포함되는가?

HB테크놀러지는 국내 OLED 디스플레이 검사 장비 분야에서 독점적 지위를 구축해 온 기업으로, 이 기술력을 유리기판으로 이식하는 데 성공했다. SKC 자회사 앱솔릭스에 파일럿 양산용 유리기판 검사·리페어 장비를 공급하며 반도체 유리기판 공급망에 진입한 것이 핵심이다.

2024년 이미 파일럿 양산용 글라스기판 검사·리페어 장비 3대를 납품 완료했으며, 신한투자증권은 고객사 증설에 따라 2025년 글라스기판향 매출이 최대 10배까지 증가할 수 있다고 분석했다. 앱솔릭스가 미국 반도체지원법(칩스법) R&D 보조금 1억 달러를 포함해 총 1억7,500만 달러 지원을 확정받은 이후 HB테크놀러지 주가가 연동하여 급등한 것은, 앱솔릭스 양산 규모 확대가 HB테크놀러지의 장비 수요로 직결됨을 시장이 인식하고 있기 때문이다.

유리기판은 공정 난이도가 높아 불량 검사와 리페어 장비의 중요도가 기존 기판 대비 훨씬 높다. 이 때문에 HB테크놀러지의 관련 제품은 기존 디스플레이 장비 대비 영업이익 기여도도 높은 고수익성 제품으로 평가된다.

▶ 디일렉: HB테크놀러지, SKC 앱솔릭스에 글래스기판 검사장비 공급 ▶ 뉴시스: HB테크놀러지 “유리기판 검사장비 등 신사업 순항” ▶ 빅데이터뉴스: HB테크놀러지, 주가 급등…올해 유리기판 검사·리페어 장비 첫 공급 ▶ 와이드경제: HB테크놀러지 급등, “폭증하는 유리기판 수요” 경쟁에 주가도 불꽃랠리

| 항목 | 내용 |

|---|---|

| 종목코드 | 078150 (코스닥) |

| 테마 포함 근거 | 앱솔릭스에 유리기판 검사·리페어 장비 독점 공급 (파일럿 3대 납품 완료) |

| 기술 기반 | OLED 디스플레이 검사 장비 독점 기술 → 유리기판 이식 성공 |

| 수익성 | 유리기판 장비 영업이익 기여도 기존 제품보다 높음 (고난도 공정 특성) |

| 2026년 모멘텀 | 앱솔릭스 양산 확대 → 장비 추가 발주 직결 구조 |

| 투자 리스크 | 앱솔릭스 단일 고객 의존도 높음, 고객사 양산 지연 시 직접 영향 |

📌 핵심 포인트: 앱솔릭스 유리기판 양산 규모와 HB테크놀러지 매출이 거의 1대1로 연동되는 구조. 앱솔릭스 관련 뉴스가 HB테크놀러지 주가의 직접적 트리거가 되는 핵심 수혜주.

📊 유리기판 관련주 TOP 5 종합 비교표

| 순위 | 종목명(코드) | 밸류체인 역할 | 핵심 경쟁력 | 2026년 주요 모멘텀 | 상용화 목표 |

|---|---|---|---|---|---|

| 1위 | SKC (011790) | 유리기판 제조 | 세계 최초 양산 공장 + 칩스법 보조금 2,500억 | AMD·AWS 품질 인증 완료 시 양산 개시 | 2026년 상반기 |

| 2위 | 삼성전기 (009150) | 유리기판 제조 | 삼성 그룹 시너지 + 스미토모 합작법인 | 2분기 파일럿 라인 가동 + 샘플 공급 | 2027년 양산 |

| 3위 | 필옵틱스 (161580) | 가공 장비 | TGV 등 5종 장비 라인업 + 매분기 수주 실적 | 고객사 양산 확대 → 장비 발주 급증 | 현재 진행 중 |

| 4위 | 와이씨켐 (112290) | 핵심 소재 | 소재 3종 국내 단독 공급 + 접착력 코팅제 | 양산 비례 반복 매출 + 2026년 실적 급성장 | 현재 양산 공급 |

| 5위 | HB테크놀러지 (078150) | 검사·리페어 장비 | 앱솔릭스 독점 공급 + OLED 검사 기술 이식 | 앱솔릭스 양산 확대 → 장비 추가 발주 직결 | 2024년 납품 완료 |

📈 유리기판 시장 전망 및 투자 유의사항

유리기판 시장은 2026년을 기점으로 실험실과 파일럿 단계를 벗어나 본격적인 상업 양산 원년에 진입하고 있다. 인텔은 최근 자체 유리기판 내재화 전략을 일부 조정했으나, 이는 국내 기업들에게 오히려 기술 주도권 확보의 기회로 평가된다. AMD는 2026년 시생산, 2028년 제품 적용을 목표로 하고 있으며, 엔비디아·브로드컴·애플도 차세대 AP 및 HPC용 유리기판 도입 검토를 진행 중이다.

다만 투자에 앞서 아래 리스크 요인을 반드시 점검해야 한다.

| 체크 포인트 | 세부 내용 |

|---|---|

| ☐ 수율 확보 문제 | 유리의 취성·TGV 내 구리 충진·열팽창계수 불일치 해결이 핵심 과제 |

| ☐ 상용화 시점 지연 | AMD·인텔 등의 채택 일정 변동 시 관련주 전반 조정 가능성 |

| ☐ 기술 리스크 | 대량 생산 수율 확보가 되지 않으면 상용화 비용 급증 |

| ☐ 테마 변동성 | 뉴스 이슈 소멸 시 급등 후 급락 패턴 반복 가능성 |

| ☐ 경쟁 심화 | 중국 기업(비저낙스 등)도 투자 확대 중, 중장기 공급 경쟁 심화 |

| ☐ 개별 종목 리스크 | SKC 3년 연속 적자, 와이씨켐 적자 지속 등 재무 리스크 상존 |

⚠️ 본 게시물은 투자 권유가 아니며, 투자에 대한 책임은 본인에게 있습니다.

[함께 보면 좋은 글]

📢 테마주 실시간 속보와 대장주 변경 알림은 스톡시세 공식 X에서 가장 빠르게 받아보실 수 있습니다. 지금 팔로우하고 놓치지 마세요!

👉 스톡시세 공식 X 팔로우하기